La notificación electrónica constituye uno de los medios legalmente establecidos mediante el cual se pone en conocimiento a la parte interesada, la existencia de una decisión o asunto de su interés, ya sea respecto de los particulares o sobre la generalidad.

Para el caso de los actos administrativos de carácter tributario, el artículo 566-1 del Estatuto Tributario (ET) dispone que la notificación puede surtirse por medios electrónicos. De la literalidad del texto, se colige que dicha notificación se entenderá surtida en la fecha de envío del acto administrativo al correo autorizado.

Sin embargo, la disposición normativa establece que los términos empezaran a correr para el contribuyente, responsable, agente retenedor, declarante o su apoderado, una vez trascurridos 5 días a partir del recibo del correo electrónico.

No obstante, cuando resulte imposible acceder al contenido del acto administrativo por razones tecnológicas, la disposición normativa establece que el contribuyente, responsable, agente retenedor, declarante o su apoderado, debe informar a la Autoridad Tributaria de esta circunstancia dentro de los 3 días siguientes a su recibo, con el propósito de que la comunicación sea reenviada por una sola vez. En consecuencia, el término de 5 días para que los términos comiencen a correr, contarán a partir de la fecha en que el acto administrativo sea efectivamente recibido y pueda ser consultado por el interesado.

Este cómputo de términos, ha sido objeto de pronunciamientos por parte de la Dirección de Impuestos y Aduanas Nacionales (DIAN), particularmente a través de conceptos.

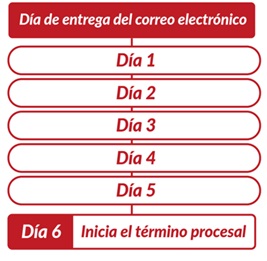

A manera de ejemplo, mediante el Concepto No. 006813 del 30 de abril de 2025, la entidad precisó por medio de una gráfica errónea que el conteo de los términos procesales debe computarse a partir del quinto día hábil siguiente al envío del correo electrónico.

Por esa razón, en julio de 2025, mediante del concepto DIAN Nro. 1067, corrige su gráfica indicando que el conteo del término procesal inicia desde el sexto día, ilustrándolo de la siguiente manera:

Esta interpretación había sido suficientemente clara, toda vez que el artículo 566-1 del ET establece de manera expresa que el término de 5 días debe computarse desde el mismo día en que llega al correo electrónico del contribuyente responsable, agente retenedor, declarante o su apoderado.

Sin embargo, la sección cuarta del Consejo de Estado, el 10 de octubre de 2025, por medio de un Auto que resuelve un recurso de reconsideración dentro del expediente Nro. 28923, modificó sustancialmente el criterio interpretativo sobre el cómputo de los términos procesales a los que se refiere el artículo 566-1 del E.T.

Esta Corporación, fundamentó su nueva posición en las disposiciones contenidas en el Código General del Proceso (CGP), particularmente en el artículo 118, el cual establece como regla general que, los términos se computan a partir del día siguiente a la notificación del acto respectivo.

“Artículo 118. Cómputo de términos. (…) El término que se conceda fuera de audiencia correrá a partir del día siguiente al de la notificación de la providencia que lo concedió. (…)”

Con base en esta remisión, el Consejo de Estado decide en el Auto en mención que: “el término de 5 días, de que trata el inciso 3° del artículo 566-1 del ET, se computa a partir del día siguiente de la entrega del correo electrónico de notificación”.

En efecto, aun cuando el ET contiene una disposición específica que regula el cómputo de términos en notificaciones electrónicas, la remisión directa al CGP desconoce el principio de especialidad normativa, según el cual la norma especial prevalece sobre la general, por lo que, el Consejo de Estado estaría ignorando el criterio interpretativo que establece la primacía de la regulación específica contenida en el ET.

Sin embargo, la Administración Tributaria, mediante el Concepto 100202208-2191 del 19 de noviembre de 2025, reconsideró su posición atendiendo al criterio del Consejo de Estado. En consecuencia, adoptó una nueva interpretación según la cual el término de cinco días para interponer recursos comienza a contarse a partir del día siguiente a la notificación electrónica del acto administrativo, tal como se ilustra a continuación:

Esta actuación, resulta particularmente problemática si se considera el artículo 566-1 del ET estableció de manera clara el momento a partir del cual debe iniciarse el cómputo del término en cuestión, precisamente para garantizar seguridad jurídica y certeza en las actuaciones administrativas de naturaleza fiscal.

Este cambio de posición, aunque en apariencia podría estimarse como una modificación menor sin trascendencia práctica significativa, en la práctica, amplía el plazo para el cómputo de términos y adopta una interpretación más garantista de los derechos del contribuyente.

Finalmente, debe recordarse que la doctrina oficial de la DIAN vincula a sus funcionarios con carácter obligatorio. Por consiguiente, los contribuyentes pueden acogerse a este nuevo criterio de cómputo, que representa, en términos sustanciales, un beneficio procesal para el ejercicio oportuno de sus recursos.

** ** ** **2

Notas al pie

- Proyectó: Ximena A. Rojas Mongui, abogada especialista en derecho tributario. Revisó: Carlos E. Bernal Roa, abogado especialista en derecho tributario.

- Las opiniones plasmadas en este documento son académicas y no pretenden ser una recomendación o concepto, en este sentido no comprometen la responsabilidad de los autores ni de las compañías. En caso de ser utilizado el mismo deberá ser citado.

{kind=link}

{kind=link}

{kind=link}