Entre el 1 y 6 de febrero de 2026, la región Caribe fue afectada por un fenómeno natural denominado “frentes fríos”, que impactó de manera significativa a los departamentos de Córdoba, Antioquia, La Guajira, Sucre, Chocó, Bolívar, Cesar y Magdalena, generando afectaciones de considerable magnitud sobre la infraestructura, la población y las condiciones de vida de las comunidades asentadas en dichos territorios.

En virtud de este fenómeno, el Gobierno Nacional expidió el Decreto 0150 de 2026, mediante el cual se decretó estado de emergencia económica y además se reconoció que el presupuesto general de la nación para la vigencia 2026 resultaba insuficiente para atender las afectaciones derivadas de las situaciones climáticas, razón por la cual se vio en la necesidad de adoptar otro tipo de medidas para conjurar la crisis.

Dentro de estas medidas, el Gobierno Nacional expidió el Decreto 173 de 2026, por medio del cual se adicionó el numeral 6 al artículo 292-3 del Estatuto Tributario (ET), el cual de manera temporal gravaba con el impuesto al patrimonio a las personas jurídicas. El texto literal dispone:

“Para la vigencia 2026, las personas jurídicas y sociedades de hecho contribuyentes declarantes del impuesto sobre la renta y complementarios. No serán sujetos pasivos del impuesto al patrimonio las empresas del sector salud, las empresas que, en ejercicio de las funciones de inspección, vigilancia y control de las autoridades nacionales, se encuentren intervenidas por el Estado y las empresas de servicios públicos domiciliarios de los municipios que han declarado la calamidad pública y se encuentran ubicados en la zona de afectación de la declaratoria de emergencia”

De esta manera, un tributo que hasta entonces recaía exclusivamente sobre las personas naturales amplía su ámbito de aplicación de forma temporal a las personas jurídicas, con el propósito específico de financiar los gastos del presupuesto general de la nación destinados a hacer frente al estado de emergencia declarado.

El hecho generador de este impuesto es la posesión de un patrimonio al primero de marzo de 2026 cuyo valor sea igual o superior a 200.000 UVT, cifra que para el año 2026 equivale a diez mil cuatrocientos setenta y cuatro millones ochocientos mil pesos ($10.474.800.000). Para efectos de este gravamen, el patrimonio que se toma como referencia es el patrimonio líquido, esto es, el patrimonio bruto menos las deudas a cargo del contribuyente a la misma fecha, lo cual introduce un criterio de depuración que busca reflejar con mayor fidelidad la capacidad económica real del sujeto pasivo.

La tarifa de este impuesto es del 0.5%, salvo para las sociedades descritas en el artículo 3 del Decreto 0173 de 20262, las cuales estarán sometidas a una tarifa del 1.6%, lo que pone de manifiesto una tarifa diferenciada que atiende a la naturaleza y características particulares de ciertos contribuyentes.

En cuanto a la base gravable, el Decreto establece que corresponde al valor del patrimonio bruto poseído al 1° de marzo de 2026, menos las deudas a cargo del contribuyente a esa misma fecha. No obstante, se contempla la posibilidad de excluir de dicha base el valor patrimonial de los siguientes bienes poseídos a la misma fecha:

- “El valor patrimonial neto de las acciones, cuotas o partes de interés en sociedades nacionales poseídas directa o indirectamente, esto es, a través de vehículos de inversión sin personería jurídica. En el caso de la posesión indirecta, el valor a excluir será el equivalente al porcentaje que las respectivas acciones, cuotas o partes de interés en sociedades nacionales tengan en el total de patrimonio bruto del vehículo de inversión sin personería jurídica.

- El valor patrimonial neto de los activos fijos inmuebles adquiridos y/o destinados al control y mejoramiento del medio ambiente por las empresas públicas de acueducto y alcantarillado.

- El valor de la reserva técnica de Fogafín y Fogacoop.

- Los contribuyentes a que se refiere el artículo 19-4 del Estatuto Tributario, pueden excluir de su base el valor patrimonial de los aportes sociales realizados por sus asociados.”

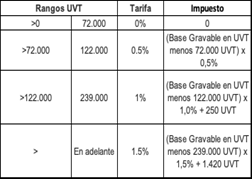

Sin embargo, es necesario traer a colación lo establecido en el artículo 296-3 del ET (tarifa del impuesto al patrimonio en personas naturales), pues esta disposición normativa contiene una tarifa progresiva por rangos en UVT3, tal como se ilustra a continuación4:

Esta consideración reviste especial importancia al advertir que, a diferencia del tratamiento previsto para el impuesto al patrimonio de personas naturales, ni el Decreto 173 de 2026 ni el proyecto de Resolución mediante el cual se prescribe el formulario 425 reconocen a las personas jurídicas contribuyentes la posibilidad de aplicar la tarifa del 0% sobre las primeras 200.000 UVT de su patrimonio líquido.

Esta omisión genera un tratamiento manifiestamente inequitativo, toda vez que somete a imposición una porción del patrimonio que no debería estar gravada, colocando a las personas jurídicas obligadas en una posición de mayor onerosidad frente a aquellas que, por no ser sujetos pasivos de este impuesto, no soportan carga tributaria alguna sobre dicho tramo patrimonial.

Finalmente, en lo que respecta al cumplimiento de las obligaciones formales derivadas de este impuesto, el contribuyente deberá presentar la declaración a más tardar el 1ro de abril de 2026, fecha en la cual deberá realizarse igualmente el pago de la primera cuota. La segunda y última cuota tendrá como plazo máximo de pago el 4 de mayo de 2026.

Esta estructura de pago fraccionado, si bien busca atenuar el impacto financiero sobre los contribuyentes, impone a las personas jurídicas obligadas, la necesidad de planificar su flujo de caja, habida cuenta de que el hecho generador (la posesión del patrimonio al 1° de marzo de 2026) y la primera obligación de pago se encuentran separados por un período de apenas treinta y un días.

En conclusión, el impuesto al patrimonio para personas jurídicas representa una medida tributaria de carácter excepcional, cuya justificación reposa en la necesidad de obtener recursos adicionales para atender le estado de emergencia.

Sin embargo, este tributo plantea interrogantes, pues la ausencia de pronunciamiento respecto de la exclusión de la base gravable de las primeras 200.000 UVT, como las restricciones que el formulario 425 impone en la liquidación del impuesto, generan una discriminación normativa que podría llegar a demandarse por gravar un patrimonio que en principio debería estar excluido o con una tarifa del 0%.

** ** ** **5

Notas al pie

- Proyectó: Ximena A. Rojas Mongui, abogada especialista en derecho tributario. Revisó: Carlos E. Bernal Roa, abogado especialista en derecho tributario.

- las instituciones financieras, las entidades aseguradoras y reaseguradoras, las sociedades comisionistas de bolsa de valores, las sociedades comisionistas agropecuarias, las bolsas de bienes y productos agropecuarios, agroindustriales o de otros commodities y los proveedores de infraestructura del mercado de valores; y las personas jurídicas y sociedades de hecho contribuyentes declarantes del impuesto sobre la renta y complementarios que desarrollen actividades de extracción de hulla (carbón de piedra) CIIU - 0510, extracción de carbón lignito CIIU - 0520, y de petróleo crudo CIIU – 0610”

- UVT 2026: $52.374

- Tarifas hasta el año 2026.

- Las o piniones plasmadas en este documento son académicas y no pretenden ser una recomendación o concepto, en este sentido no comprometen la responsabilidad de los autores ni de las compañías. En caso de ser utilizado el mismo deberá ser citado.

{kind=link}

{kind=link}

{kind=link}